看板

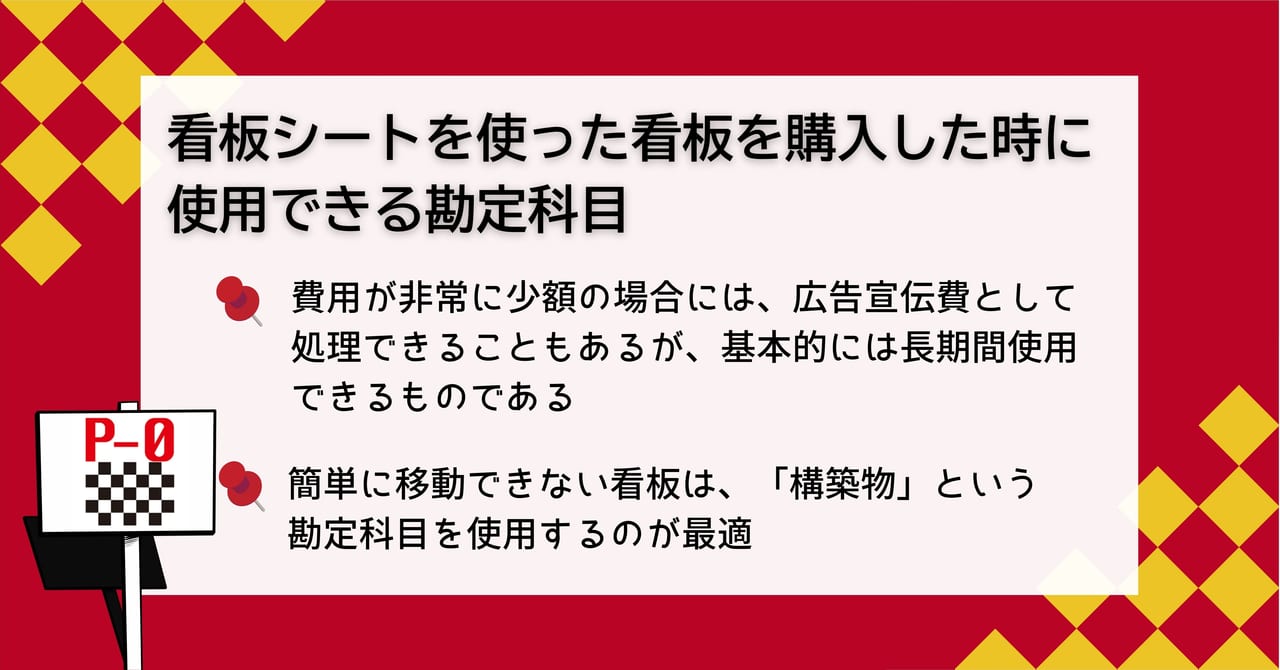

看板シートを使った看板を購入した時に使用できる勘定科目

看板シートを使用すれば、品質の高い看板を製作できます。

複雑な文字やイラストも簡単に印刷できるのが、看板シートのメリットです。

完成したシートを貼り付けるだけで看板を作れ、一般の店舗などでも広く使用されています。

ここでは、看板シートを事業のために購入した場合に使用できる勘定科目について、詳しく紹介します。

種類によっても違う最適な勘定科目

看板を購入した場合には、資産として経理上の処理をする必要があります。

費用が非常に少額の場合には、広告宣伝費として処理できることもありますが、基本的には長期間使用できるものであるため、事業用の資産に該当します。

看板を購入するためにかかった全ての費用が原則として資産の額として計上されることになり、看板の本体だけでなく、上に貼っている看板シートの製作費も資産として計上する決まりです。

看板シートの印刷費などが、こうした費用に該当します。

看板シートのデザインを業者に依頼した場合には、デザインの費用も資産の額に含まれます。

製作した看板の種類によって使用できる勘定科目が異なっていて、店舗の建物に付属している看板を製作した場合には、「建物付属設備」という勘定科目を使用するのが最適です。

建物付属設備とは、建物に隣接している建物本体とは別の設備のことで、基本的には移動することができないものが該当します。

建物につけられた看板などもこうした設備に該当するため、建物付属設備として資産計上することになります。

建物と離れた場所に設置されている、自由に移動ができるタイプの看板の場合には、「備品」という勘定科目を使用した方が適当です。

建物とは独立した事業用の資産とみなされるので、据え置き型の看板とは異なった取り扱いになります。

建物と離れた場所に設置されていても、簡単に移動できない看板は、「構築物」という勘定科目を使用するのが最適です。

使用する勘定科目によって耐用年数も違っていて、備品の場合には3年程度の耐用年数になります。

建物付属設備や構築物の場合には、10年から20年程度の耐用年数になり、どのような材質を使用しているかによっても、耐用年数は異なります。

看板の購入をご検討中の方や、デザインや使用方法についてもっと詳しく知りたい方は、ぜひお気軽にお問合せください。

あなたの理想に合ったご提案や製作を、専門スタッフが丁寧にサポートします。

正しい勘定科目を使用することの重要性

看板を購入した時に使用できる勘定科目について、詳しく紹介してきました。資産として会計処理するのが基本で、看板シートの印刷費やデザイン費なども資産の額に含まれます。

看板の種類によって最適な勘定科目は異なり、建物付属設備や備品などが使用できます。勘定科目を間違えると減価償却の計算も間違ってしまうので、正しい勘定科目を選んで使用してください。

看板の購入をご検討中の方や、デザインや使用方法についてもっと詳しく知りたい方は、ぜひお気軽にお問合せください。

あなたの理想に合ったご提案や製作を、専門スタッフが丁寧にサポートします。